Các ngân hàng sử dụng nhiều phương pháp khác nhau để tính lãi suất và mỗi phương pháp sẽ thay đổi số tiền lãi bạn phải trả. Nếu biết cách tính lãi suất vay ngân hàng, bạn sẽ hiểu rõ hơn về hợp đồng vay của mình với ngân hàng. Bạn cũng sẽ ở một vị thế tốt hơn để thương lượng lãi suất và các điều khoản khác trong hợp đồng vay vốn của mình.

1. Bản chất của lãi suất vay ngân hàng:

Khi một ngân hàng báo cho bạn một mức lãi suất, thì ngân hàng đó đang báo giá lãi suất thực tế, còn được gọi là tỷ lệ phần trăm hàng năm (APR). APR khác với lãi suất đã nêu, do ảnh hưởng của lãi kép. Nó biểu thị số tiền mà bạn phải trả cho người cho vay hàng năm trên số dư nợ.

Các ngân hàng cũng có thể ràng buộc lãi suất của bạn với một điểm chuẩn, thường là lãi suất cơ bản. Nếu khoản vay của bạn bao gồm một khoản dự phòng như vậy, lãi suất của bạn sẽ thay đổi, tùy thuộc vào biến động của điểm chuẩn này.

Việc trả nợ được thực hiện gồm hai phần – gốc và lãi. Lãi suất là một thành phần riêng biệt của khoản vay được nhà cung cấp khoản vay tính như một khoản phí. Khi bạn vay một khoản vay cá nhân, điều quan trọng là phải tính toán cho mình số tiền lãi mà bạn phải trả hàng tháng. Điều này có thể tiết lộ tổng chi phí lãi suất của bạn trong tổng thời gian của khoản vay.

Các yếu tố ảnh hưởng đến lãi suất đối với các khoản cho vay cá nhân

Ngân hàng trung ương thường ấn định lãi suất. Tuy nhiên, điều kiện thị trường cũng ảnh hưởng đến lãi suất đang diễn ra đối với các sản phẩm khác nhau. Đối với các khoản vay cá nhân, ngoài những yếu tố này, còn có nhiều yếu tố khác sẽ ảnh hưởng đến lãi suất mà bạn nhận được. Những yếu tố này bao gồm tuổi tác, sự ổn định trong thu nhập, cho dù bạn làm công ăn lương hay tự kinh doanh, kinh nghiệm làm việc – tổng cộng cũng như trong tổ chức hiện tại, thời hạn cho vay, điểm tín dụng, các khoản vay hiện có và khả năng trả nợ, cùng những thứ khác.

Các yếu tố kỹ thuật khác liên quan đến khoản vay ảnh hưởng đến lãi suất bạn được cung cấp bao gồm:

Số tiền gốc: Bạn có thể thương lượng tốt hơn với người cho vay trong trường hợp bạn cần số tiền lớn hơn và có điểm tín dụng tốt.

Thời hạn cho vay: Thời hạn của khoản vay cuối cùng sẽ xác định số tiền lãi mà bạn phải trả trong những năm.

Kế hoạch trả nợ: Việc trả nợ thường xuyên hơn sẽ có nghĩa là gánh nặng lãi suất liên tục giảm.

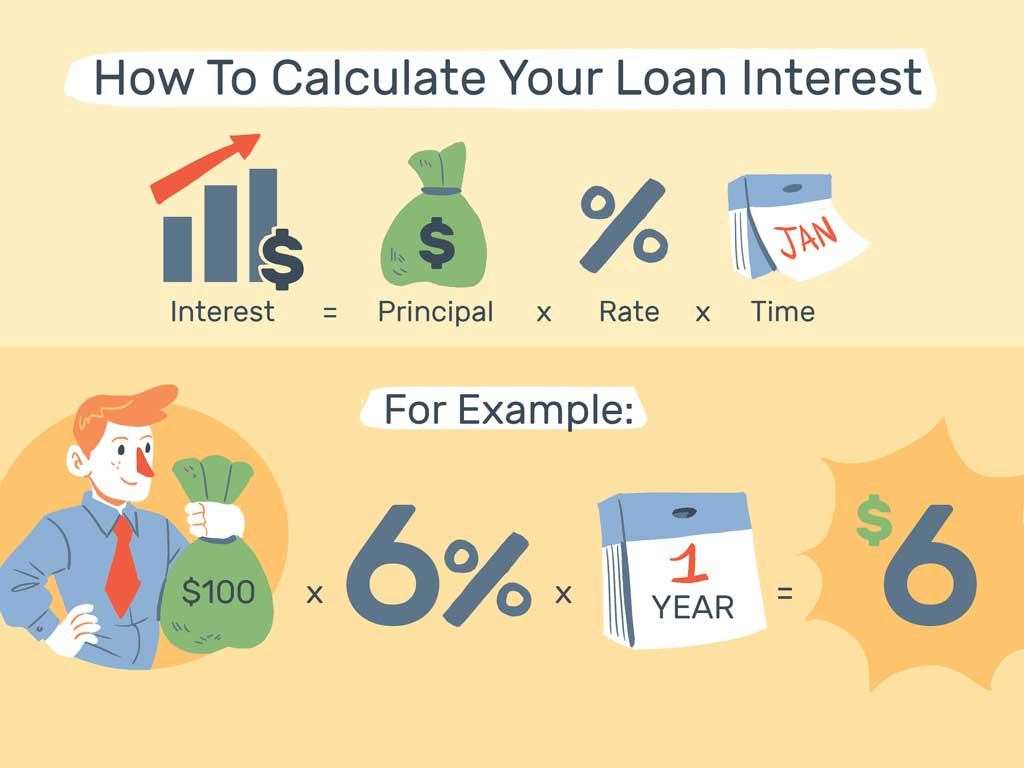

2. Cách tính lãi suất vay ngân hàng cho khoản vay một năm

Nếu bạn vay ngân hàng 1.000 tỷ trong một năm và phải trả 60 tỷ tiền lãi cho năm đó, lãi suất đã nêu của bạn là 6%. Phép tính như sau

Lãi suất Hiệu quả (Effective interest rate)= Lãi suất / Vốn ban đầu = 60 tỷ / 1.000 tỷ = 6%

Tỷ lệ phần trăm hàng năm hoặc APR của bạn giống với tỷ lệ đã nêu trong ví dụ này vì không có lãi suất kép để xem xét. Đây là một khoản vay có lãi suất đơn giản.

Trong khi đó, khoản vay cụ thể này trở nên kém thuận lợi hơn nếu bạn giữ tiền trong một khoảng thời gian ngắn hơn. Ví dụ, nếu bạn vay 1.000 tỷ từ ngân hàng trong 120 ngày và lãi suất vẫn ở mức 6%, thì lãi suất thực tế hàng năm cao hơn nhiều.

Lãi suất thực tế = Tiền lãi / Tiền gốc X Ngày trong năm (360) / Số ngày Khoản vay còn nợ

Tỷ lệ hiệu quả đối với Khoản vay có thời hạn dưới một năm = 60 tỷ / 1.000 tỷ X 360/120 = 18%. Lãi suất thực tế là 18% vì bạn chỉ sử dụng tiền trong 120 ngày thay vì 360 ngày.

3. Cách tính lãi suất vay ngân hàng cho khoản vay Chiết khấu

Một số ngân hàng cho vay chiết khấu. Vay chiết khấu là khoản vay có số tiền lãi được trả vào tiền gốc trước thời điểm khoản vay đó được giải ngân.

Lãi suất hiệu quả đối với khoản vay chiết khấu = [Lãi suất X Ngày trong năm (360) / Số ngày Khoản vay còn nợ] / [Gốc – Lãi]

Tỷ lệ hiệu quả của khoản vay chiết khấu = (60 X 360/360) / (1.000 – 60 tỷ) = 6,38%

Một số ngân hàng yêu cầu một doanh nghiệp nhỏ đăng ký khoản vay ngân hàng kinh doanh phải giữ một số dư, được gọi là số dư bù trừ, với ngân hàng trước thời điểm họ đồng ý chấp thuận khoản vay. Điều này khiến lãi suất thực tế cao hơn.

Lãi suất hiệu quả với số dư bù đắp (c) = Lãi suất / (1-c)

Số dư bù lãi suất hiệu dụng = 6% / (1 – 0,2) = 7,5 phần trăm (nếu c là số dư bù đắp 20 phần trăm)

4. Cách tính lãi suất vay ngân hàng cho khoản vay Trả góp

Nhiều người tiêu dùng có các khoản vay trả góp, là các khoản vay được hoàn trả với một số lần thanh toán nhất định. Ví dụ, hầu hết các khoản vay mua ô tô đều là khoản vay trả góp.

Thật không may, một trong những mức lãi suất khó hiểu nhất mà bạn sẽ nghe thấy khi vay ngân hàng là lãi suất cho vay trả góp. Lãi suất cho vay trả góp nhìn chung là mức lãi suất cao nhất mà bạn sẽ gặp phải. Sử dụng ví dụ ở trên:

Lãi suất hiệu quả của khoản vay trả góp = 2 X Số lần thanh toán hàng năm X Lãi suất / (Tổng số lần thanh toán + 1) X Tiền gốc

Lãi suất hiệu quả / khoản vay trả góp = (2 X 12 X 60 tỷ) / (13 X 1.000 tỷ) = 11,08%

5. Những yếu tố nào tác động đến lãi phải trả cho một khoản vay?

5.1. Lãi suất

Lãi suất của khoản vay có thể có tác động lớn đến tổng số tiền lãi bạn phải trả. Một số yếu tố có thể xác định lãi suất mà người đi vay sẽ trả cho một khoản vay bao gồm:

- Lịch sử tín dụng và điểm tín dụng của họ

- Khoản vay là cố định hay thay đổi

- Đối với các khoản vay mua nhà, tỷ lệ khoản vay trên giá trị là bao nhiêu (nói cách khác, người vay có bao nhiêu khoản tiền gửi)

- Mục đích cho vay – ví dụ như là để ở hay bất động sản đầu tư

Hãy nhớ rằng lãi suất của một khoản vay khác với tỷ lệ so sánh của nó. Tỷ lệ so sánh kết hợp lãi suất của khoản vay cộng với hầu hết các khoản phí và lệ phí. Nó được thiết kế để cung cấp cho người vay ước tính gần hơn về tổng chi phí của một khoản vay mỗi năm.

5.2. Số tiền cho vay

Bạn càng vay nhiều tiền, thì lãi suất thường phải trả càng nhiều. Điều này là do lãi suất được tính theo tỷ lệ phần trăm trên số dư khoản vay của bạn. Mặt khác, một số khoản vay chỉ dành cho những người vay trên một số tiền nhất định và trong một số trường hợp, những khoản vay này có thể cung cấp lãi suất thấp hơn một khoản vay có sẵn với số lượng nhỏ.

5.3. Thời hạn cho vay

Tương tự như vậy, thời hạn vay của bạn càng dài, thì cuối cùng bạn sẽ phải trả nhiều lãi hơn.

5.4. Tần suất trả nợ

Tần suất bạn trả nợ cũng có thể ảnh hưởng đến lãi suất phải trả. Điều này là do tiền lãi thường được tính hàng ngày. Do đó, nếu bạn trả nợ thường xuyên hơn (ví dụ, hàng tuần hoặc hai tuần thay vì hàng tháng), bạn sẽ phải trả số tiền gốc thường xuyên hơn và số dư tính lãi của bạn sẽ thấp hơn.

5.5. Số ngày trong tháng

Số ngày trong tháng có thể ảnh hưởng đến số tiền trả nợ của bạn. Tiền lãi thường được tính hàng ngày, do đó, khoản trả lãi của bạn thường sẽ cao hơn một chút trong tháng 31 ngày so với tháng 30 ngày.

Các yếu tố khác, chẳng hạn như việc bạn trả nợ bổ sung hay bạn sử dụng tài khoản bù trừ thế chấp, cũng có thể ảnh hưởng đến số tiền lãi phải trả. Ngoài ra, nếu bạn chỉ trả lãi trong một khoảng thời gian, điều này nói chung cũng sẽ làm tăng tiền lãi của bạn về lâu dài. Điều này là do bạn sẽ không trả bớt số tiền gốc trong thời gian này.

Trên đây là cách tính lãi suất vay ngân hàng cơ bản và các yếu tố ảnh hưởng đến khoản vay của bạn. Trong cuộc sống, sẽ có lúc bạn cần đến việc vay ngân hàng để thực hiện các mục đích của mình. Để quá trình vay diễn ra dễ dàng, bạn nên xây dựng điểm tín dụng tốt từ bây giờ.

{kind=link}